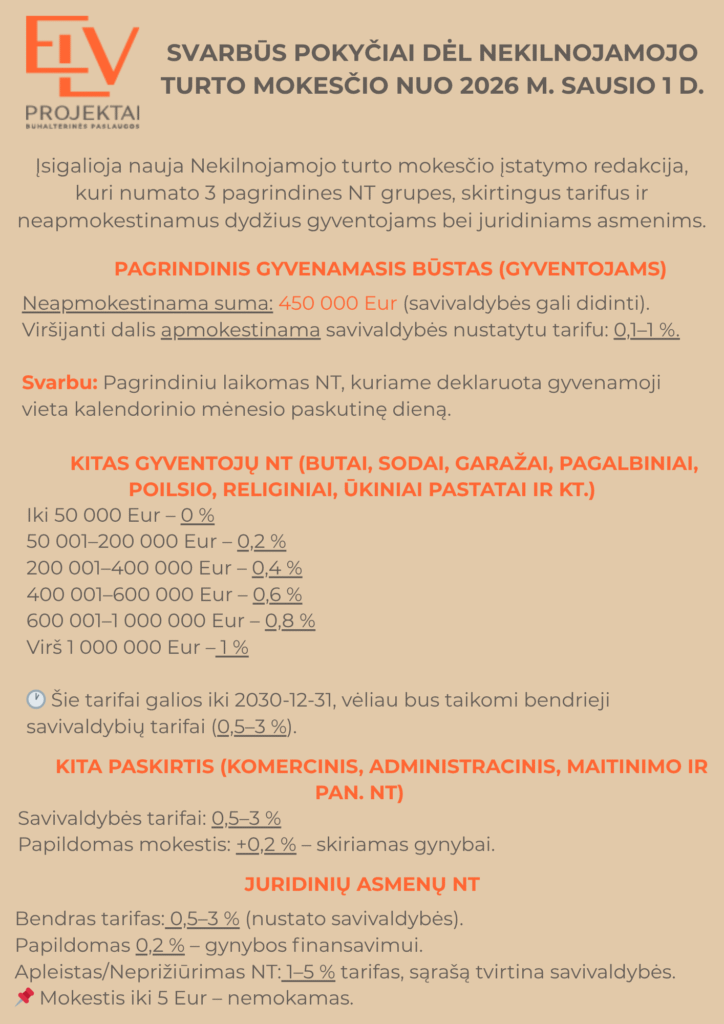

Svarbūs pokyčiai dėl nekilnojamojo turto mokesčio nuo 2026 m. sausio 1 d.

Įsigalioja nauja Nekilnojamojo turto mokesčio įstatymo redakcija, kuri numato 3 pagrindines NT grupes, skirtingus tarifus ir neapmokestinamus dydžius gyventojams bei juridiniams asmenims.

1️⃣ Pagrindinis gyvenamasis būstas (gyventojams)

- Neapmokestinama suma: 450 000 Eur (savivaldybės gali didinti).

- Viršijanti dalis apmokestinama savivaldybės nustatytu tarifu: 0,1–1 %.

- Svarbu: Pagrindiniu laikomas NT, kuriame deklaruota gyvenamoji vieta kalendorinio mėnesio paskutinę dieną.

2️⃣ Kitas gyventojų NT (butai, sodai, garažai, pagalbiniai, poilsio, religiniai, ūkiniai pastatai ir kt.)

Iki 50 000 Eur – 0 %

50 001–200 000 Eur – 0,2 %

200 001–400 000 Eur – 0,4 %

400 001–600 000 Eur – 0,6 %

600 001–1 000 000 Eur – 0,8 %

Virš 1 000 000 Eur – 1 %

🕐 Šie tarifai galios iki 2030-12-31, vėliau bus taikomi bendrieji savivaldybių tarifai (0,5–3 %).

3️⃣ Kita paskirtis (komercinis, administracinis, maitinimo ir pan. NT)

Savivaldybės tarifai: 0,5–3 %

Papildomas mokestis: +0,2 % – skiriamas gynybai.

Juridinių asmenų NT

Bendras tarifas: 0,5–3 % (nustato savivaldybės).

Papildomas 0,2 % – gynybos finansavimui.

Apleistas/Neprižiūrimas NT: 1–5 % tarifas, sąrašą tvirtina savivaldybės.

📌 Mokestis iki 5 Eur – nemokamas.