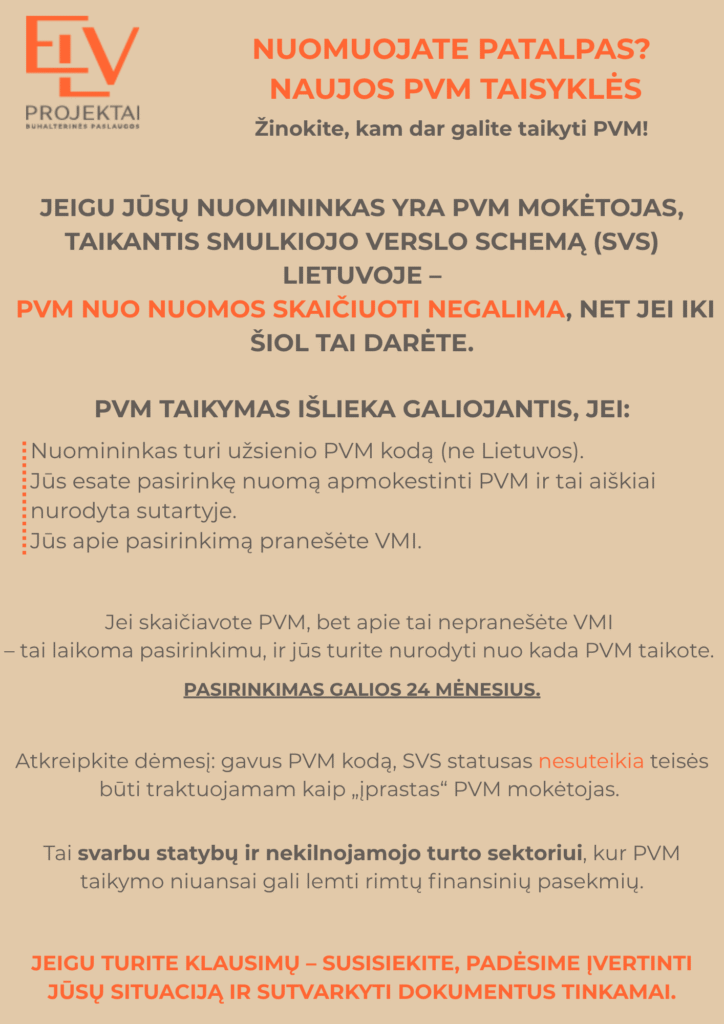

АРЕНДА ПОМЕЩЕНИЙ? Новые правила НДС

Если ваш арендатор является зарегистрированным в Литве налогоплательщиком НДС по схеме малого бизнеса (SBS), вы не можете взимать НДС с арендной платы, даже если вы делали это раньше.

Режим НДС остается в силе, если:

У арендатора иностранный код НДС (не литовский).

Вы выбрали НДС на арендную плату, и это четко указано в договоре.

Вы уведомили органы НДС о своем выборе.

Если вы исчислили НДС, но не уведомили об этом налоговые органы, это считается вариантом, и вы должны указать, с какого момента вы применяете НДС.

Опцион будет действовать в течение 24 месяцев.

Обратите внимание: наличие кода НДС не дает вам права рассматриваться как «обычное» лицо, облагаемое НДС.

Это важно для строительного сектора и сектора недвижимости, где нюансы применения НДС могут иметь серьезные финансовые последствия.

Если у вас есть вопросы, свяжитесь с нами, и мы поможем вам оценить ситуацию и привести документы в порядок.