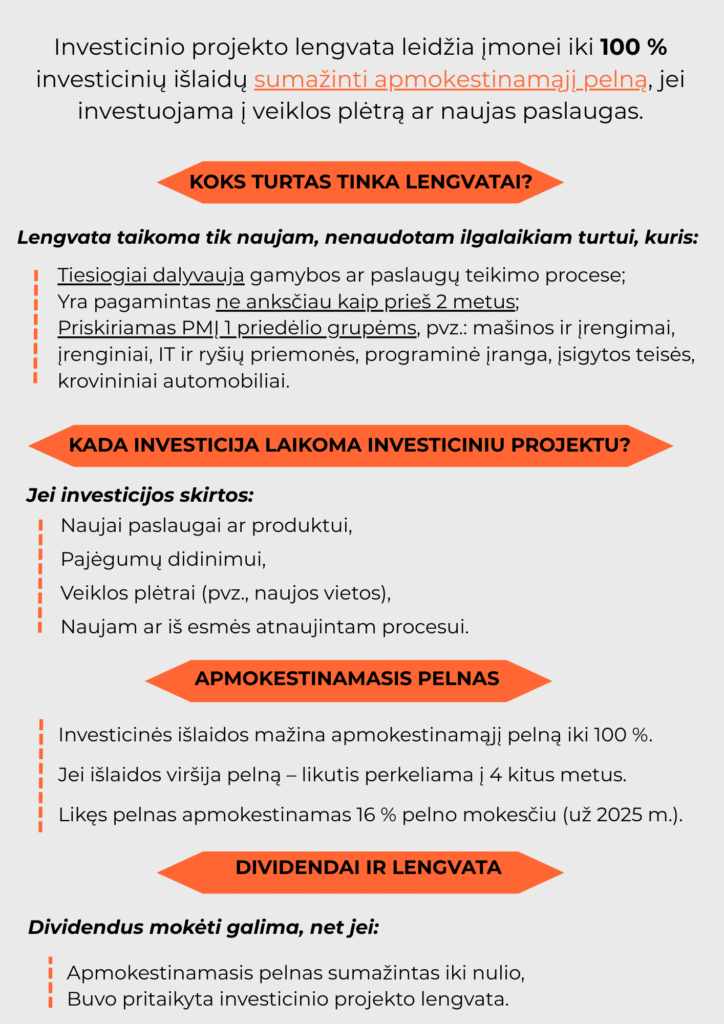

Льгота по инвестиционным проектам позволяет компании уменьшить налогооблагаемую прибыль на сумму до 100% от инвестиционных затрат, если инвестиции направлены на расширение деятельности или новые услуги.

Какие активы дают право на получение пособия?

Льгота распространяется только на новые, неиспользуемые основные средства, которые:

- Непосредственное участие в процессе производства или предоставления услуг;

- Произведено не ранее чем 2 года назад;

- Включены в группы, приведенные в Приложении 1 к МТП, например, машины и оборудование, установки, ИТ и коммуникационное оборудование, программное обеспечение, приобретенные права, грузовые автомобили.

Когда инвестиции считаются инвестиционным проектом?

Если инвестиции предназначены для:

- Для новой услуги или продукта,

- Для наращивания потенциала,

- Для расширения бизнеса (например, новые объекты),

- Для нового или существенно обновленного процесса.

Налогооблагаемая прибыль

- Капитальные затраты уменьшают налогооблагаемую прибыль на величину до 100%.

- Если расходы превышают прибыль, остаток переносится на 4 других года.

- Оставшаяся прибыль облагается корпоративным налогом в размере 16% (на 2025 год).

Дивиденды и льготы

Дивиденды могут быть выплачены, даже если:

- Налогооблагаемая прибыль уменьшается до нуля,

- Была применена надбавка на инвестиционные проекты.