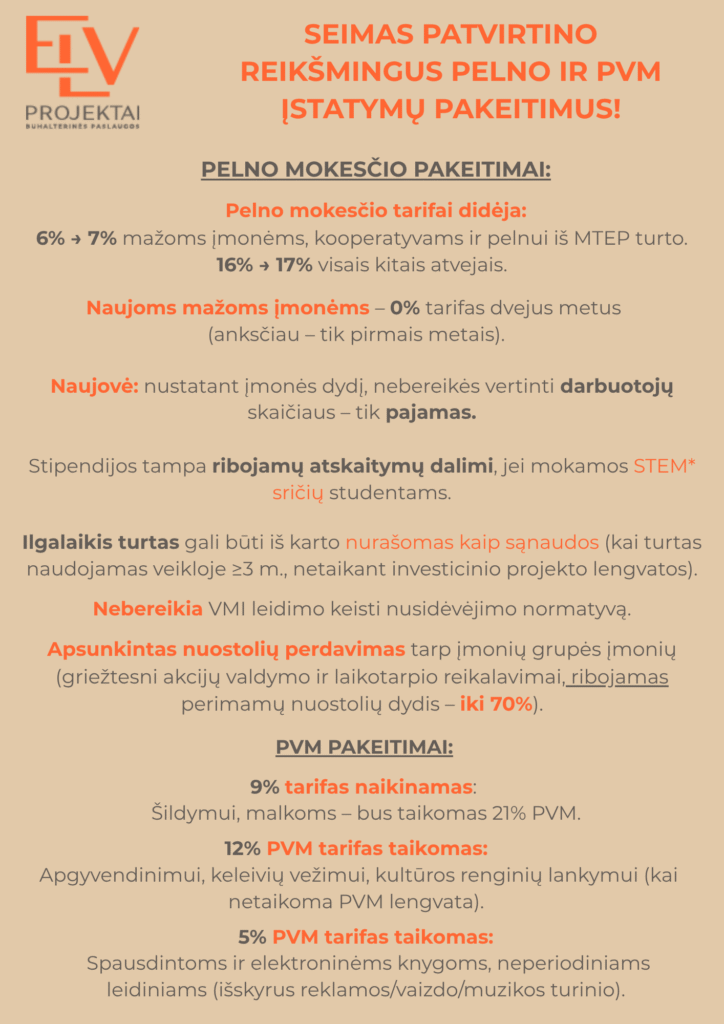

Сейм утверждает существенные поправки к законам о прибыли и НДС!

Изменения в корпоративном налоге:

Ставки корпоративного налога растут:

- 6% → 7% для малых предприятий, кооперативов и прибыли от активов в сфере НИОКР.

- 16% → 17% во всех остальных случаях.

- Для новых малых предприятий — 0% в течение двух лет (ранее — только в течение первого года). Новое: при определении размера компании больше не будет учитываться количество сотрудников, только доход.

Стипендии становятся частью ограниченных вычетов, если они выплачиваются студентам, обучающимся в областях STEM*.

Основные средства можно сразу же списать в расходы (если актив используется в бизнесе в течение ≥3 лет без надбавки на инвестиционный проект).

Не нужно получать разрешение налоговых органов на изменение нормы амортизации.

Сложности с переносом убытков между компаниями группы (более строгие требования к владению акциями и периоду владения, ограничение суммы переносимых убытков до 70%).

Изменения НДС:

Ставка9% отменяется:

На отопление и дрова взимается 21% НДС.

12% Применяется ставка НДС:

На проживание, пассажирский транспорт, посещение культурных мероприятий (где не применяется льгота по НДС).

5% Применяется ставка НДС:

Печатные и электронные книги, непериодические издания (за исключением рекламных/изобразительных/музыкальных материалов).