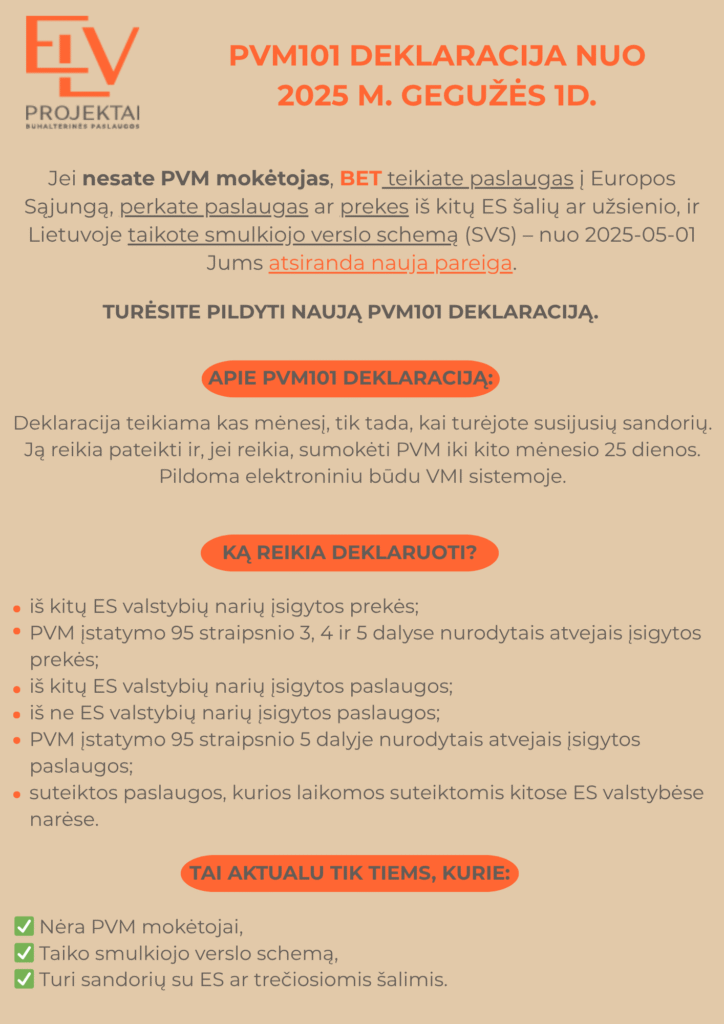

Декларация VAT101 с 1 мая 2025 года

Если вы не являетесь плательщиком НДС , но поставляете услуги в страны Европейского союза, приобретаете услуги или товары в других странах ЕС или за рубежом и применяете в Литве схему малого бизнеса (SBS), то с 1 мая 2025 года у вас появится новое обязательство.

Вам придется заполнить новую декларацию VAT101.

О декларации VAT101:

Вы должны подавать ежемесячную декларацию только в том случае, если у вас были связанные операции. Она должна быть представлена и, если применимо, уплачен НДС до 25 числа следующего месяца. Она подается в электронном виде в системе VMI.

Что нужно объявить?

- товары, купленные в других странах ЕС;

- Товары, приобретенные в случаях, указанных в статье 95 (3), (4) и (5) Закона об НДС;

- услуги, приобретенные в других странах ЕС;

- услуги, приобретенные за пределами ЕС;

- услуги, приобретенные в случаях, указанных в статье 95(5) Закона об НДС;

- услуги, которые рассматриваются как оказанные в других странах ЕС.

Это актуально только для тех, кто:

✅ Не зарегистрирован НДС,

✅ Применяет схему малого бизнеса,

✅ Проводите операции с ЕС или третьими странами.